¿Enoturismo en España al 10% de I.V.A?

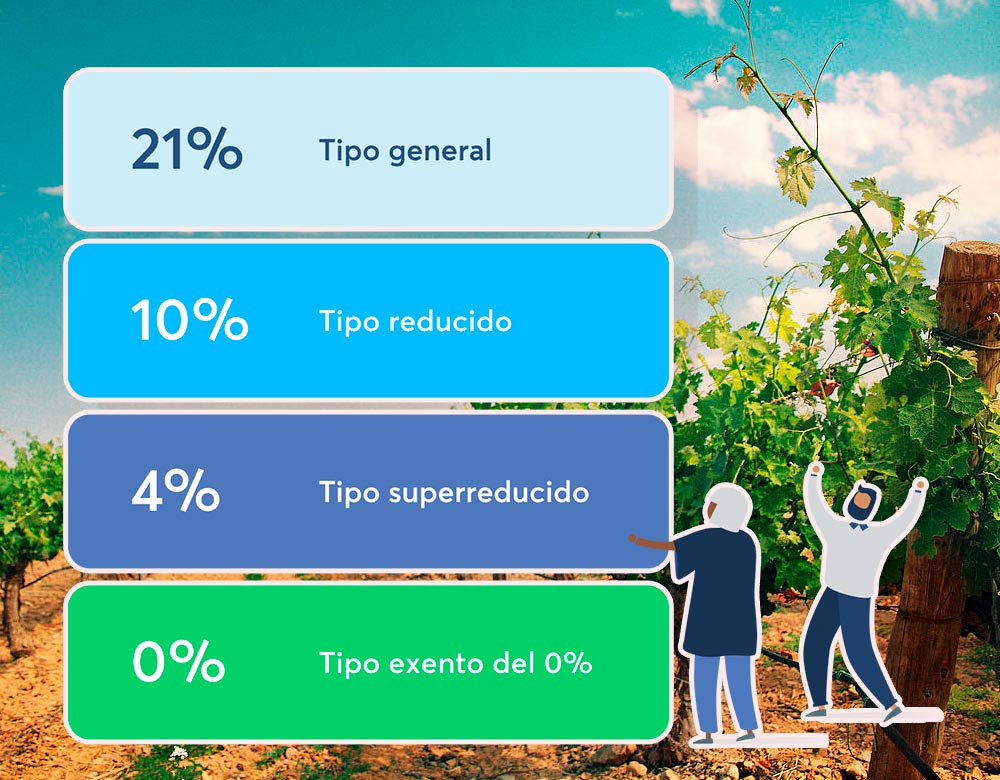

En España tenemos tres tipos de I.V.A: el general del 21%, el reducido del 10% y el superreducido al 4%. Podemos aplicar en las experiencias de enoturismo el 21% o el 10% como en este post veremos.

Allá en el mes de abril publicamos un interesante artículo titulado: “¿Se aplica el IVA a la venta de entradas de enoturismo?.” [+ info aquí]

En este post explicábamos varios supuesto de I.V.A.s aplicables a las entradas o tickets de enoturismo.

Como todos sabemos la mayoría de las bodegas españolas aplican el 21% de I.V.A a las visitas de enoturismo consistentes en la típica visita al viñedo, a la bodega, a la sala de catas, etc.

Como explicábamos en el citado post si interviene un menú degustación sí se podría aplicar el 10% de I.V.A salvo que la actividad principal sea la visita guiada a las instalaciones.

A priori puede parecer complejo de explicar pero ya verás que es fácil.

Veámoslo con un ejemplo práctico:

Una bodega alicantina llamada Bodegas Faelo, ofrece una actividad e enoturismo gastronómico llamada: Almuerzo – Picnic en los Viñedos de Elche, Alicante, para 2 personas [+ info aquí] que consiste en: visita a bodega guiada donde los enoturistas podrán:

– visitar la bodega del abuelo Rafael, lagar, viñedo, nave de fermentación y sala de barricas.

– degustar 4 vinos (blanco, rosado, tinto y dulce) armonizados con un plato individual de productos gastronómicos locales (cocas salada y de verdura), embutidos secos, quesos, pan casero con aceite de oliva y pan de higo-dátil, y

– se les regala nuestro curso on line de Iniciación a la cata de vino [+ info aquí] para que adquieran cultura del vino y aprovechen mejor la visita.

¿Apetecible, verdad…? Pues bien, esta bodega está dada de alta en el IAE (Impuesto de Actividades Económicas) en el servicio de catering, no en el de turismo.

En este caso la Dirección General de Tributos señala que el tipo aplicable a los servicios de hostelería, campamento y balneario, los de restaurantes y, en general, el suministro de comidas y bebidas para consumir en el acto, incluso si se confeccionan previo encargo del destinatario, es el 10%.

Los suministros de comidas y bebidas descritos tienen la consideración de prestaciones de servicios, tanto si se han confeccionado o no por el empresario y tanto si se han utilizado materias primas propiedad del empresario o suministradas por el cliente.

Según la consultora legal Promein Abogados [+ info aquí], esto es así siempre y cuando entendamos que el servicio de catering es la actividad principal de la experiencia de enoturismo y la de visitar la bodega, viñedos, salas de catas, etc., la accesoria.

La normativa a estudiar en este tema es la siguiente:

– el artículo 91, apartado uno.2, número 2º de la Ley 37/1992 determina que se aplicará el tipo impositivo del 10 por ciento a los servicios de hostelería, acampamento y balneario, los de restaurantes y, en general, el suministro de comidas y bebidas para consumir en el acto, incluso si se confeccionan previo encargo del destinatario.

– la sentencia del Tribunal de Justicia de la Unión Europea, de 10 de marzo de 2011 (asunto C-497/09), con el fin de determinar la naturaleza de las operaciones de suministro de comidas entre entregas de bienes o prestaciones de servicios.

– el artículo 6 del Reglamento de ejecución (UE) nº 282/2011, del Consejo, de 15 de marzo de 2011 por el que se establecen disposiciones de aplicación de la Directiva 2006/112/CE relativa al sistema común del impuesto sobre el valor añadido (refundición) (Diario Oficial de la Unión Europea de 23 de marzo de 2011), define los servicios de restauración y de catering, la diferencia existente entre ellos y el trato que debe dispensárseles.

¿Qué ventajas o desventajas tiene el que la bodega cobre un 10% o un 21% en su factura de enoturismo?

En principio hemos de decir que evidentemente para el enoturista resulta más interesante pagar un 10% de IVA en su factura de enoturismo, que un 21% porque se abarata el PVP.

Pero para la bodega interesa más facturar con el 21% de I.V.A., porque podría deducirse o compensarse más porcentaje de IVA.

Como todos sabemos El I.V.A soportado es la cuantía que paga la Bodega como cliente a la hora de pagar facturas a sus proveedores.

El IVA repercutido es aquel que, como empresa, cobra a sus clientes cuando les factura un servicio de enoturismo prestado.

Por lo tanto si soporta un 21 % de I.V.A en las facturas de sus proveedores y repercute un 10% en las facturas que emite a sus enoturistas, tan solo se podrá desgravar o compensar un 10% de ese 21% que soporta.

En consecuencia, para los enoturistas son bienvenidas las facturas de sus visitas de enoturismo al 10% de I.V.A.

También te puede interesar